Apakah Anda sedang mencari cara mendapatkan modal usaha dengan bunga rendah? Simulasi tabel angsuran Kredit Usaha Rakyat (KUR) BNI mungkin bisa menjadi solusi yang tepat untuk Anda. KUR BNI menawarkan pinjaman dengan bunga yang lebih terjangkau dibandingkan pinjaman komersial pada umumnya.

Pemerintah Indonesia bekerja sama dengan Bank Negara Indonesia (BNI) untuk terus memperluas penyaluran KUR dengan tujuan meningkatkan pertumbuhan dan pengembangan usaha mikro, kecil, dan menengah (UMKM). Pada tahun 2026 mendatang, KUR BNI diproyeksikan akan semakin diminati sebagai alternatif pembiayaan bagi para pelaku UMKM yang ingin memulai atau memperluas usahanya.

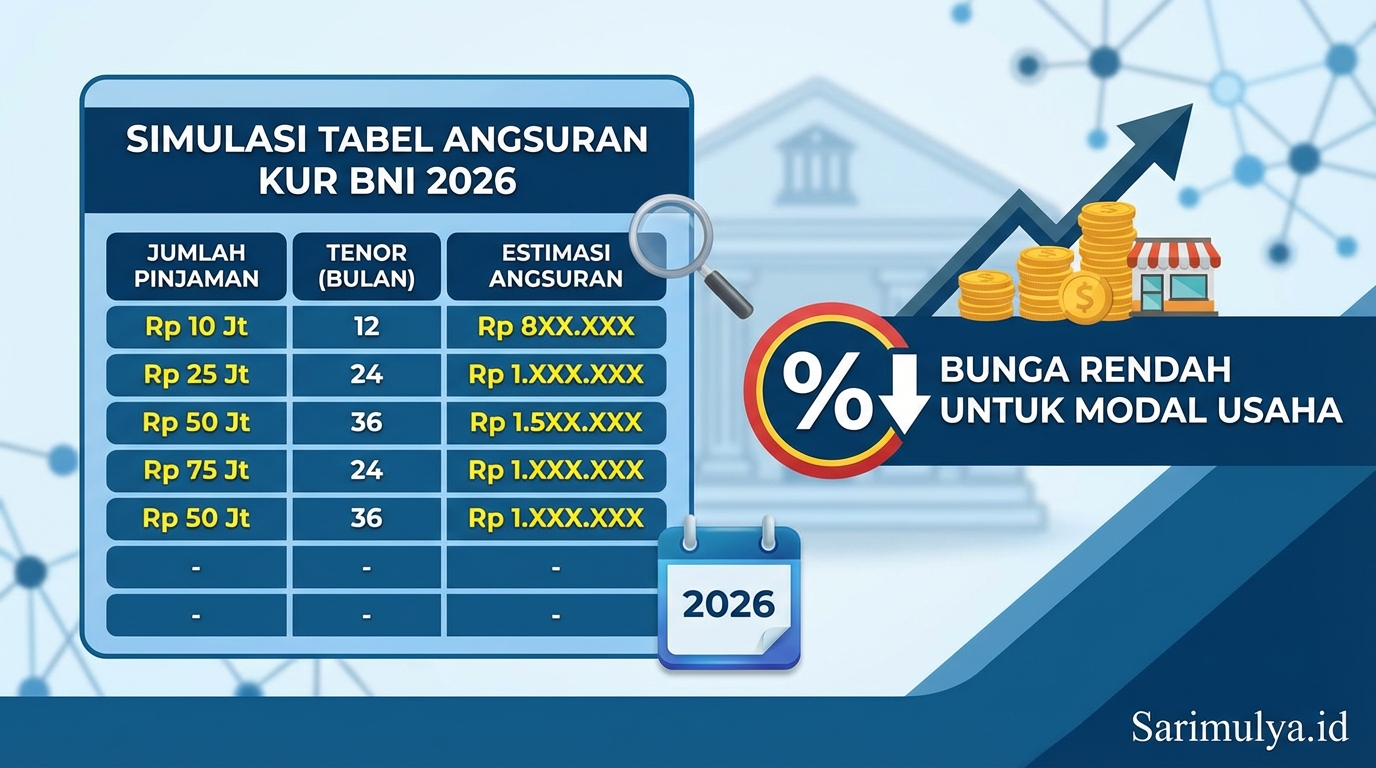

Simulasi Angsuran KUR BNI Tahun 2026

Untuk memberikan gambaran yang lebih jelas, berikut kami sajikan simulasi angsuran KUR BNI dengan skenario tenor 12 bulan, 24 bulan, dan 36 bulan. Simulasi ini didasarkan pada proyeksi suku bunga KUR BNI di tahun 2026 yang diperkirakan berada di kisaran 6-8% per tahun.

Simulasi Angsuran KUR BNI Tenor 12 Bulan

Jika Anda meminjam dana KUR BNI sebesar Rp50 juta dengan tenor 12 bulan di tahun 2026, maka angsuran bulanan yang harus Anda bayar kurang lebih Rp4,4 juta per bulan. Total bunga yang harus dibayar selama 12 bulan sekitar Rp2,8 juta.

Simulasi Angsuran KUR BNI Tenor 24 Bulan

Untuk pinjaman KUR BNI Rp50 juta dengan tenor 24 bulan, angsuran bulanan diperkirakan sekitar Rp2,3 juta. Total bunga yang harus dibayar selama 24 bulan adalah kurang lebih Rp5,5 juta.

Simulasi Angsuran KUR BNI Tenor 36 Bulan

Sementara itu, jika Anda meminjam KUR BNI Rp50 juta dengan tenor 36 bulan, angsuran bulanan yang harus dibayar kurang lebih Rp1,6 juta. Total bunga selama 36 bulan diperkirakan sekitar Rp8,2 juta.

Perlu diingat, simulasi di atas hanya bersifat perkiraan dan dapat berubah sewaktu-waktu sesuai dengan suku bunga aktual KUR BNI di tahun 2026 nanti. Anda disarankan untuk selalu mengecek informasi terbaru terkait skema KUR BNI sebelum mengajukan pinjaman.

Kelebihan dan Kekurangan KUR BNI

Sebelum mengajukan pinjaman KUR BNI, ada baiknya Anda memahami terlebih dahulu kelebihan dan kekurangan produk ini agar dapat mempertimbangkan dengan matang:

Kelebihan KUR BNI

- Bunga rendah: Suku bunga KUR BNI ditetapkan lebih rendah dibandingkan pinjaman komersial pada umumnya, sehingga lebih terjangkau bagi UMKM.

- Proses cepat: Pengajuan dan pencairan KUR BNI relatif lebih cepat dibandingkan pinjaman bank lainnya.

- Tanpa agunan: KUR BNI dapat diajukan tanpa harus menyertakan jaminan atau agunan.

- Plafon fleksibel: Nilai pinjaman KUR BNI bisa disesuaikan dengan kebutuhan modal usaha, mulai dari Rp10 juta hingga Rp500 juta.

Kekurangan KUR BNI

- Persyaratan ketat: Meskipun tidak perlu agunan, KUR BNI tetap memiliki persyaratan administratif yang cukup ketat, seperti surat izin usaha, laporan keuangan, dan lain-lain.

- Kuota terbatas: Setiap tahun, pemerintah dan BNI menetapkan kuota penyaluran KUR yang terbatas. Jadi, kesempatan untuk mendapatkan pinjaman KUR bisa saja terbatas.

- Persyaratan usaha: Calon debitur KUR BNI harus memenuhi kriteria usaha mikro, kecil, atau menengah yang ditetapkan pemerintah.

Studi Kasus: Simulasi Angsuran KUR BNI Pak Udin

Pak Udin adalah pemilik toko kelontong di daerah Semarang. Ia berencana memperluas usahanya dengan menambah cabang baru. Untuk modal awal, Pak Udin mengajukan pinjaman KUR BNI senilai Rp100 juta dengan tenor 36 bulan.

Berdasarkan simulasi, Pak Udin harus membayar angsuran bulanan sebesar Rp3,2 juta. Total bunga yang harus dibayar selama 36 bulan adalah sekitar Rp16,4 juta. Dengan demikian, Pak Udin harus melunasinya dengan total pembayaran Rp116,4 juta.

Meskipun harus membayar bunga, Pak Udin merasa terbantu dengan adanya KUR BNI ini. Dana segar yang diperoleh dapat ia gunakan untuk membuka cabang baru, sehingga diharapkan dapat meningkatkan omzet usahanya di masa depan.

Kendala Umum Pengajuan KUR BNI

Berikut adalah 5 penyebab umum pengajuan KUR BNI yang sering gagal, beserta solusinya:

- Persyaratan tidak lengkap: Pastikan Anda melengkapi semua dokumen yang dipersyaratkan, seperti KTP, NPWP, laporan keuangan, dan izin usaha.

- Usaha belum feasible: Pastikan usaha Anda memiliki prospek yang baik dan mampu membayar angsuran sesuai kemampuan.

- Riwayat kredit buruk: Jika Anda pernah mengalami kredit macet di masa lalu, bank bisa menolak pengajuan KUR Anda.

- Agunan tidak cukup: Meskipun KUR BNI tidak memerlukan agunan, namun bank tetap akan menilai kelayakan agunan yang Anda sertakan.

- Verifikasi bermasalah: Proses verifikasi data dan informasi dapat tertunda jika bank kesulitan menghubungi Anda atau menemui lokasi usaha Anda.

Tanya Jawab Seputar KUR BNI

| Pertanyaan | Jawaban |

|---|---|

| Apa saja syarat pengajuan KUR BNI? | Untuk mengajukan KUR BNI, Anda perlu menyiapkan dokumen seperti KTP, NPWP, laporan keuangan, izin usaha, dan dokumen pendukung lainnya. |

| Berapa lama proses pencairan KUR BNI? | Proses pencairan KUR BNI relatif cepat, yaitu sekitar 7-14 hari kerja sejak pengajuan dan kelengkapan dokumen. |

| Apakah KUR BNI memiliki limit pinjaman? | Ya, KUR BNI memiliki limit pinjaman mulai dari Rp10 juta hingga Rp500 juta, disesuaikan dengan kebutuhan modal usaha. |

| Apa saja jaminan yang diperlukan untuk KUR BNI? | KUR BNI dapat diajukan tanpa agunan atau jaminan. Namun, bank tetap akan menilai kelayakan usaha dan kemampuan membayar angsuran. |

| Apa saja kriteria usaha yang bisa mengajukan KUR BNI? | Usaha yang dapat mengajukan KUR BNI adalah usaha mikro, kecil, dan menengah (UMKM) yang memenuhi ketentuan pemerintah. |

Disclaimer: Artikel ini hanya untuk informasi, bukan saran finansial profesional. Sarimulya.id tidak bekerja sama dengan pemerintah atau instansi terkait.

Kesimpulan

Simulasi tabel angsuran KUR BNI di tahun 2026 dapat membantu Anda merencanakan kebutuhan modal usaha dengan lebih baik. Pinjaman KUR BNI menawarkan bunga rendah dan proses pencairan yang cepat, menjadikannya salah satu pilihan pembiayaan yang menarik bagi UMKM.

Namun, Anda juga perlu mempertimbangkan kelebihan dan kekurangan KUR BNI, serta memahami persyaratan pengajuan yang harus dipenuhi. Jangan ragu untuk berkonsultasi dengan pihak bank atau lembaga terkait guna mendapatkan informasi terkini sebelum mengajukan pinjaman.

Apakah Anda tertarik mengajukan KUR BNI untuk modal usaha di tahun 2026? Sampaikan pengalaman atau pertanyaan Anda di bagian komentar!